皆様こんにちわ。

神戸不動産リアルティの白石です。

ゴールデンウィークはいかがお過ごしでしょうか?

私はこの連休中久しぶりに海に釣りに出かけました。

海釣りと言っても道具も安物ばかりの軽装備で、

魚の知識もないので釣った魚の種類もよく分かりません。

この日も釣ったガシラもオコゼと勘違いして背びれにビクビクしながら針を取りました。

虫も餌も直接手で触れないので、虫を掴む道具でなんとかセット出来る程度。

虫が暴れてたまに手に当たったりすると…「○★※□っ!!!」…ってなりますが、

それでも行きます。

釣りの何が好きかというと、目の前に海しかありませんのでその空間に心癒されます。

仕事のことも忘れ海を眺めていると、とてもリラックス出来ます。

釣れたらラッキー程度ですので釣れても釣れなくても正直どっちでも良いんです。

ただのんびりするために釣りに行く。そんな感じです。

業者の方は機会があれば一緒に行きましょう。

さて今日は「譲渡税」のお話です。

まあ何かとお金が動くたびに税金を取られる仕組みなんですが、

この譲渡税は不動産を売ったときにかかってくる税金です。

よくお客様から「この物件売ったらいくら税金かかるの?」って聞かれますが、

あくまで譲渡による「所得」があった場合のみかかる税金で、

分かりやすく言えば売って「利益」があった場合のみに税金がかかります。

利益がない場合、つまり買った値段よりも安く売った場合にはかからない税金となります。

例を出します。

①タケシ君は3,000万円で買った不動産を2,000万円で売りました。

②ヤスオ君は1,000万円で買った不動産を1,000万円で売りました。

③ユキオ君は2,000万円で買った不動産を2,200万円で売りました。

①タケシ君も②ヤスオ君も譲渡税はかかりません。

単純計算、子供でも分かります。

では③ユキオ君の場合どうでしょうか?

2,000万円で買い、2,200万円で売却した。

あれ?

200万円儲けたんじゃないの?

ってなりますが、この譲渡所得を計算する際には、購入価格と売却価格だけを計算するのではなく、

購入時にかかった経費、売却時にかかった経費を差し引くことが出来ます。

譲渡所得の計算式はこうです。

譲渡所得=売却価格-売却経費-取得価格(購入価格+購入経費)

上記の計算でマイナスになれば譲渡所得が無く、譲渡税は必要ないことになります。

例えば2,000万円の物件を取得するにあたり必要な経費として、

①仲介手数料71.28万円

②登記費用30万円(仮定)

③不動産取得税20万円(仮定)

③収入印紙代1万円

取得価格の合計が2122.28万円

2,200万円の売却価格に対し、売却経費が、

①仲介手数料77.76万円

②売渡費用5万円

③収入印紙1万円

合計83.76万円となり、譲渡所得の計算式に当てはめると、、

2,200万円-83.76万円-2122.28万円=▲6.04万円

この場合、譲渡益がでておりませんので、譲渡税はかからいないという訳です。

(※建物がある場合、建物の減価償却分を考慮する必要があります)

では次の場合どうでしょうか?

④マユミさんが2,000万円で購入したマイホームがなんと3,000万円で売れてしまいました。

譲渡税はかかるのでしょうか?

(建物の減価償却は考慮しないものとします)

マユミさんの場合ですが、結論として譲渡税はかかりません。

単純計算2,000万円で買って3,000万円で売却、経費を考慮しても明らか譲渡益が出てますね。

でもかからないんです。

ここでのポイントは「マイホーム」であること。です。

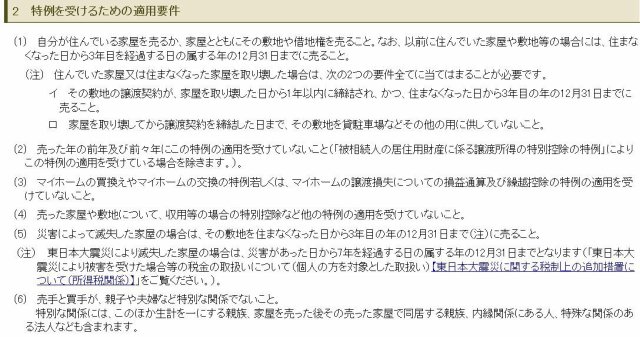

マイホームを売却する場合には特典があります。

それが「居住用財産の3,000万円控除」です。

この控除は一定要件に当てはまる「自宅」であれば、3,000万円の控除が適用されるという特例で、

適用要件は以下の内容となっています。

※国税庁HPより↑見にくい場合は画像をクリックして下さい↑

マユミさんの場合では、

譲渡価格3,000万円-売却経費100万円(仮定)-取得価格2,122.78万円…

約770万円程の譲渡益が出ていますが、3,000万円の控除がどかんと使えますので、

譲渡税はかからないという訳です。

この控除の適用要件には住まなくなった日から3年目の年の12月31日までに売ることや、

建物を解体してしまった場合などの要件もあります。

また、この特例を受けることだけを目的とした場合や、

一時的に入居した場合などは適用要件から外れてしまいますのでご注意ください。

あと相続等の場合で、被相続人が取得した価格は相続人にスライドとなりますので、

例えば親が何十年前に買った不動産を相続した場合、親の取得費を引き継ぎますが、

取得価格が不明な場合は、譲渡価格×5%相当額が取得費として認められています。

例えば親から相続した土地を2,000万円で売却した場合、

譲渡価格2,000万円-譲渡経費80万円(仮定)-取得費(2,000万円×5%)=1,740万円

この1740万円が課税対象額となる訳です。

取得費が5%相当額となれば僅かな金額しか差し引くことができません。

取得費を証明するには当時の売買契約書や領収書、融資を受けたならば借入に関する書類等、

何かしら証拠となる書類を探してみましょう。

譲渡税がかかる場合ですが、短期譲渡の場合と長期譲渡の場合があり、それぞれ税率が違います。

また居住用財産で所有期間が10年を超える場合に税率の軽減を受けることもできます。

詳しくは次回お話したいと思います。