皆様こんにちわ。

神戸不動産リアルティの白石です。

今日は阪神淡路大震災のあった日ですね。

私は当時中学1年生でした。神戸市西区に住んでいましたので、

被害の大きかった長田区あたりに比べたら1週間くらい断水が続いた程度で済みましたが、

それでもあの大きな揺れに恐怖を感じたのを覚えています。

また近い将来、大きな地震が来るようなので、家族との連絡の取り方や、

防災グッズの購入等、色々な備えをしておきたいと思います。

さて、今日は不動産取得税のお話。

不動産を購入、建築、贈与、交換等したら課税させる税金のことです。

相続の場合や、区画整理事業での換地処分の場合は非課税となりますが、

通常のマイホーム購入においては殆どの場合でかかるものと考えて良いでしょう。

ただし、取得した土地に新築した場合や、中古住宅でも築年数によっては

不動産取得税が軽減される場合がありますので、これからマイホームを購入する方、

新築する方は、不動産取得税がかかるかどうか確認してみてはいかがでしょうか。

まず基本的な考え方として、

購入物件の「評価額」に対し、「税率」をかけたものが「税額」となります。

購入する物件の売買価格は関係ありません。物件の評価額が分かれば簡単です。

評価額というのは役所の固定資産課税台帳に登録されている価格のことで、

所有者もしくは所有者から委任を受けた者であれば評価額が記載された「評価証明書」を取得できます。

(評価額は固定資産税の納税通知書にも記載されています)

この評価証明書は簡単にいえば、固定資産税等を課税するうえで課税の元となる評価額のことで、

記載された「評価額」に、税率の「3%」(平成30年3月31日迄)をかけた金額が取得税額となります。

(※非居住用、事業用建物は4%となります)

簡単な計算ですので、例を出して計算してみましょう。

【例1】 評価額500万円の建物を購入した場合

5,000,000円 × 0.03 = 150,000円

土地(宅地)の場合は評価額の半分(平成30年3月31日迄)が課税対象となります。

【例2】 評価額1000万円の土地を購入した場合

10,000,000円 × 1/2 × 0.03 =150,000円

評価額が土地1000万円、建物500万円の中古住宅を購入した場合、

不動産取得税は合計で30万円となる計算です。

評価額が分かれば小学生でも計算できそうですね。

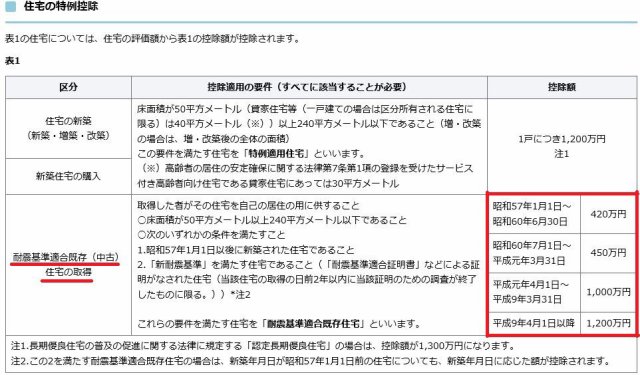

では次に、軽減措置について説明します。

取得する土地、建物が「居住用」の場合に限り、取得税が軽減されます。

ここから少しずつ難しくなります。

まず中古物件からいきましょう。

不動産取得税は都道府県が課税する地方税ですから、

兵庫県のホームページを見てみましょう。

※一部抜粋 見えにくい場合はこちらを参照してください。

この表にあるように中古の場合は新築された日に応じて軽減額が変わります。

では具体的な例をあげてみましょう。

【例3】 昭和62年築、評価500万円の家屋を取得した場合

5,000,000円 - 控除額4,500,000円 = 500,000円

課税対象額500,000円 × 0.03 = 15,000円

当然、評価額<控除額であれば税額はかかりません。

昭和62年の家屋で、評価額が500万円もあるかはさておき、

中古住宅の建物に関してはこの表を参考にすれば計算ができます。

ここでの注意点ですが、表にある「控除適用の要件」をよく見てみましょう。

面積要件の下にある「昭和57年1月1日以降に新築された住宅であること」とあります。

日本の建築基準法が大きく改正されたのが昭和56年6月1日、

この日以降に建築確認を受けた建物が「新耐震基準」で、それまでの物は「旧耐震基準」となります。

(ちなみに阪神淡路大震災で倒壊した建物のほとんどが旧耐震基準の建物だと言われています)

購入される住宅がこの要件よりも古い場合、耐震基準を満たしていない場合は控除がないことを確認しておきましょう。

(昭和57年1月1日以前の建物でも新耐震基準を満たす建物は築年数に応じて控除が受けられます)

次に新築住宅です。

表に上段、新築住宅の場合は評価額から1200万円※の控除があります。

(※認定長期優良住宅は1300万円)

計算式はこうです。

(評価額 - 12,000,000円) × 3% =取得税額

新築住宅を購入する場合、建物の登記がされてませんので評価額はまだ確定してません。

この場合は各法務局、地方法務局の管内ごとに定められたに次の表を基に計算します。

神戸地方法務局管内新築建物課税標準価格認定基準表

【例4】木造新築100㎡の場合の評価

面積100㎡×85,000円(上記認定基準表参照) × 1.05 = 8,925,000円

控除額12,000,000円>評価額8,925,000円となり、

不動産取得税はかからない、ということになりますので、

一般的な新築建売住宅を購入する場合ほとんどかからないと思って良いでしょう。

住宅用家屋は以上です。

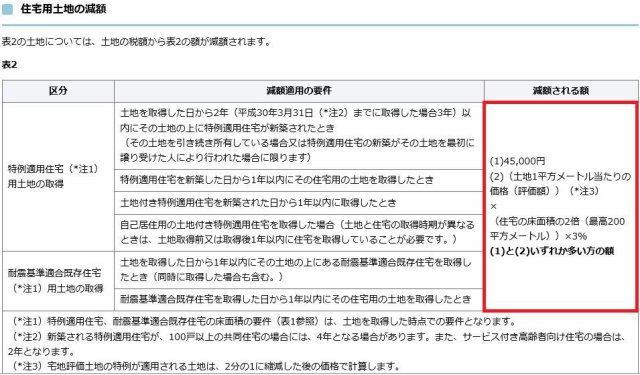

では次に、もう少し計算が必要となる住宅用土地にいってみましょう。

例2のように、まず土地の評価額の2分の1に税率3%は変わりありません。

住宅用土地の場合、この計算した税額からさらに控除を受けることができます。

上の表にあるように控除額は、

①45,000円

②(土地1㎡当たりの固定資産税評価額×1/2) × (課税床面積×2(200㎡限度) × 3%

のどちらか多い方が適用となります。

①はともかく②の計算、面倒くさっ!って思われるかもしれませんが計算は簡単。

例を出して計算してみましょう。

【例5】 評価額800万円、土地面積100㎡、課税床面積80㎡の住宅を購入した場合

① 8,000,000円 × 1/2 × 0.03 = 120,000円

120,000円 - 控除額45,000円 = 75,000円

② (80,000 × 1/2) × 160 × 0.03 =192,000円

この計算によって①75,000円<②192,000円となり、

②の192,000円が税額より控除されることとなります。

では最後に仕上げの計算、不動産取得税がかかるかどうかです。

(8,000,000円 × 1/2) × 0.03 = 120,000円

120,000円 - 控除額192,000円 = 0円

控除額が税額を上回り、不動産取得税はかからないということになります。

大体の計算の仕方、控除額については以上の通りですが、

その他詳細、適用要件等がありますので、各都道府県のホームページや、

不動産会社で担当営業マンに確認して頂けたらと思います。

以上、不動産取得税についてでした。